Kas ir kredīta pagarināšana - pilnīgs pārskats

Galvenie secinājumi

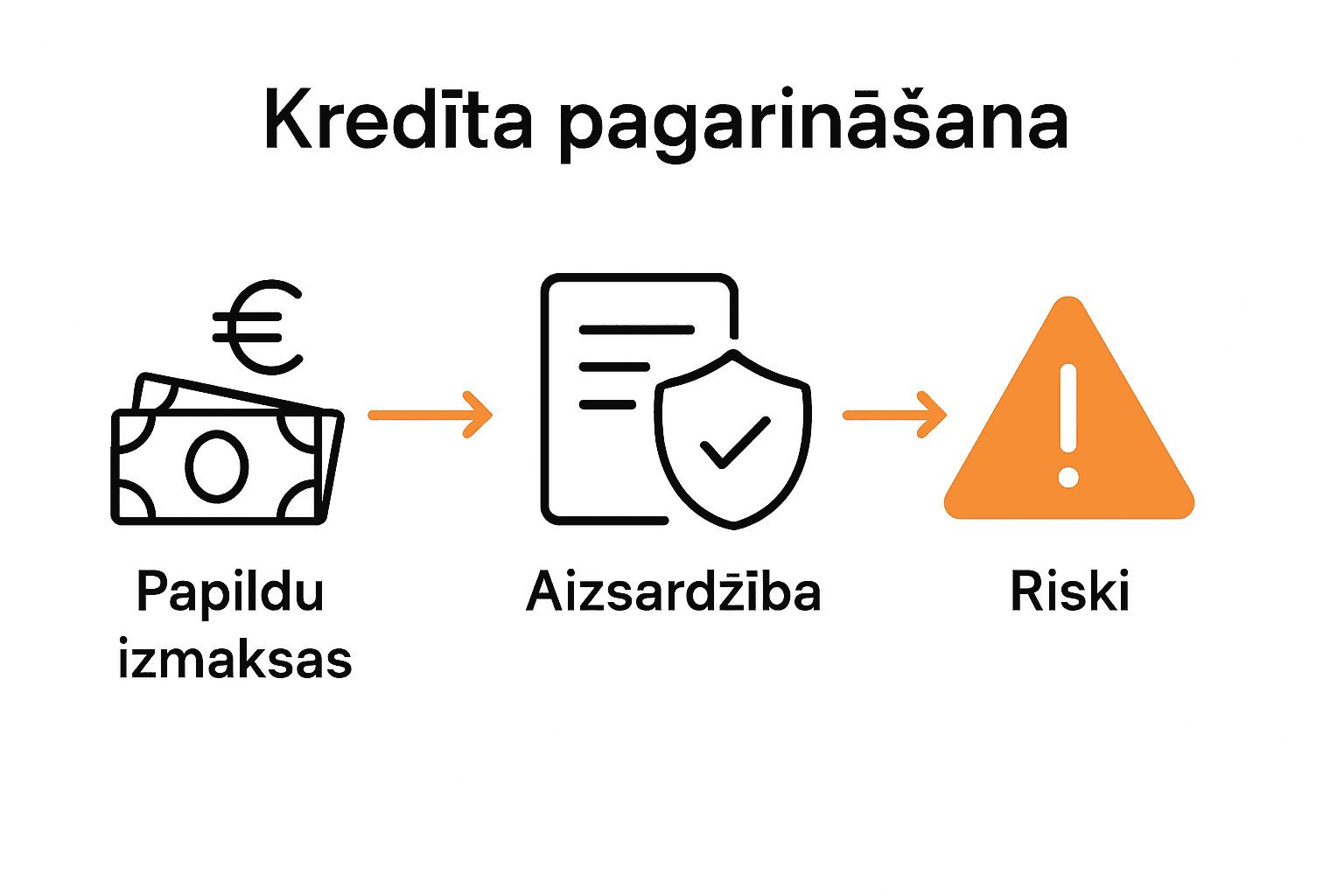

Kredīta pagarināšanas izmaksas

Pagarināšana ietver papildu maksājumus, kas var palielināt kopējās kredīta izmaksas. Patērētājiem jāapzinās visus potenciālos izdevumus.

Alternatīvas kredīta pagarināšanai

Izvērtēt citus risinājumus, piemēram, kredīta pārstrukturizāciju vai daļēju atmaksu, lai izvairītos no liekām finansiālām grūtībām.

Maksātspējas izvērtējums

Pirms kredīta pagarināšanas ir svarīgi rūpīgi novērtēt savas maksātspējas iespējas un finanšu situāciju.

Saziņa ar kredīta devēju

Savlaicīga un godīga komunikācija ar kredīta devēju ir būtiska, lai risinātu maksājumu grūtības un panāktu izdevīgākus nosacījumus.

Kredīta pagarināšanas būtība un nozīme

Kredīta pagarināšana ir finansiāls mehānisms, kas ļauj aizņēmējam pagarināt sava kredīta atmaksas termiņu, kad viņš saskaras ar īslaicīgām maksātspējas grūtībām. Šis process nav vienkārši automātiska darbība, bet gan komplekss lēmums, kas prasa rūpīgu izvērtēšanu un izpratni par iespējamām sekām.

Pamatojot kredīta pagarināšanas nepieciešamību, patērētājiem ir jāapzinās vairāki svarīgi aspekti. Kredīta pagarināšana ietver papildu maksas, kas var ievērojami palielināt kopējo kredīta izmaksu. Piemēram, patēriņa kredīta pagarināšana bieži nozīmē papildu procentu maksājumus un komisijas maksas, kas var būtiski ietekmēt personas finansiālo stāvokli.

Svarīgi saprast, ka kredīta pagarināšana nav risinājums ilgtermiņa finansiālām problēmām. Šis mehānisms ir paredzēts īslaicīgu grūtību pārvarēšanai, nevis kā pastāvīgs finanšu pārvaldīšanas veids. Pirms lēmuma pieņemšanas par kredīta pagarināšanu, ieteicams rūpīgi izvērtēt savas maksātspējas iespējas un alternatīvas, piemēram, kredītu pārkreditāciju, kas var piedāvāt izdevīgākus noteikumus.

Lai kredīta pagarināšana būtu pēc iespējas draudzīgāka patērētājam, ir vairāki svarīgi principi, kas jāņem vērā:

- Savlaicīgi sazināties ar kredīta devēju

- Skaidri izklāstīt savu finansiālo situāciju

- Būt gatavam sniegt nepieciešamos dokumentus

- Izprast visas papildu izmaksas

- Izvērtēt savas turpmākās atmaksas spējas

Kā darbojas kredīta pagarināšanas process

Kredīta pagarināšanas process ir sarežģīta procedūra, kas ietver vairākus secīgus soļus starp aizņēmēju un kredīta devēju. Kad patērētājs konstatē, ka nespēs savlaicīgi atmaksāt kredītu, viņam ir jāsāk aktīva komunikācija ar kredīta iestādi, lai risinātu situāciju pirms maksājuma kavējuma rašanās.

Pirmais solis kredīta pagarināšanā ir savlaicīga informēšana. Kredīta ņēmējam jāsazinās ar kredīta devēju, pirms ir pagājis sākotnējais atmaksas termiņš, un jāizskaidro savas finansiālās grūtības. Šajā sarunā ir svarīgi sniegt pārliecinošus pierādījumus par pagaidu maksātspējas problēmām un iesniegt nepieciešamos dokumentus, kas apliecina pagaidu finansiālo nestabilitāti.

Kredīta devējs veiks padziļinātu kredītspējas novērtējumu, izvērtējot vairākus būtiskus aspektus. Viņi analizēs aizņēmēja kredītvēsturi, pašreizējos ienākumus, iepriekšējo maksājumu disciplīnu un kopējo finansiālo situāciju. Šis izvērtējums ļauj kredīta devējam pieņemt lēmumu par pagarinājuma piešķiršanu, daļēju pagarinājumu vai arī noraidījumu. Svarīgi saprast, ka katra situācija tiek vērtēta individuāli, un nav garantijas, ka pagarinājums tiks apstiprināts.

Proces noslēgumā kredīta devējs piedāvās jaunu līgumu ar pārskatītiem noteikumiem, kas var ietvert:

- Pagarinātu atmaksas termiņu

- Izmainītus procentu likmju nosacījumus

- Papildu maksas par pagarināšanu

- Precizētas maksājumu grafika izmaiņas

Pērējot šos nosacījumus, patērētājam rūpīgi jāizvērtē, vai piedāvātie noteikumi ir viņam pieņemami un vai spēs tos izpildīt, pretējā gadījumā var pasliktināties viņa kredītvēsture un rasties papildu finansiālas problēmas.

Kādi kredīta veidi ļauj pagarināšanu

Kredīta pagarināšanas iespējas būtiski atšķiras atkarībā no kredīta veida. Visbiežāk pagarināšanu piedāvā patēriņa kredīti, ātrie kredīti un īstermiņa aizdevumi, kur elastīgums ir būtiska sastāvdaļa kreditēšanas procesā. Katram kredīta veidam ir savas specifiskas īpatnības un noteikumi attiecībā uz termiņa pagarināšanu.

Īpaši izplatīti pagarināšanas mehānismi ir patēriņa kredītiem, kur aizņēmējam ir iespēja pārrunāt atmaksas nosacījumus ar kredīta devēju. Šeit liela nozīme ir klienta kredītvēsturei un iepriekšējai maksājumu disciplīnai. Kredītu apvienošana vienā var būt papildu risinājums situācijās, kad nepieciešama kredīta strukturēšana un maksājumu pārvaldība.

Ātrie kredīti un mikro aizdevumi parasti piedāvā viesvairāk elastīgas pagarināšanas iespējas, taču ar augstākām izmaksām. Šiem kredītiem raksturīgas īsākas atmaksas distances un lielākas procentu likmes, kas padara pagarināšanu dārgāku. Kredīta devēji šajos gadījumos rūpīgi izvērtē katra konkrēta klienta maksātspēju un iepriekšējo kredītvēsturi.

Pamatā kredīta veidi, kas visbiežāk pieļauj pagarināšanu, ir:

- Patēriņa kredīti

- Ātrie kredīti

- Īstermiņa aizdevumi

- Lombarda kredīti

- Kredītkartes

Svarīgi atcerēties, ka katra kredīta pagarināšana ir individuāls lēmums, kuru pieņem kredīta devējs, izvērtējot konkrētā klienta finansiālo situāciju un maksātspēju.

Izmaksas, tiesības un iespējamie riski

Kredīta pagarināšanas izmaksas ir viens no būtiskākajiem aspektiem, kas patērētājiem jāņem vērā pirms lēmuma pieņemšanas. Pagarināšana bieži nozначās papildu maksājumus, kas var būtiski palielināt kopējo kredīta izmaksu. Šīs izmaksas parasti ietver papildu procentus, komisijas maksas un citus ar pagarināšanu saistītus maksājumus.

Patērētājiem ir noteiktas tiesības un aizsardzības mehānismi kredīta pagarināšanas procesā. Patēriņa kredīta gadījumā kredīta devējam ir pienākums skaidri informēt par visām papildu izmaksām un noteikumiem. Ja kredīta devējs nepilda šos noteikumus vai piemēro nesamērīgas maksas, patērētājam ir tiesības vērsties patērētāju tiesību aizsardzības iestādēs vai tiesā.

Iespējamie riski kredīta pagarināšanā ir diezgan nozīmīgi. Galvenie riski ietver kredītvēstures pasliktināšanos, papildu finanšu slogam un iespējai nonākt parādu lamatās. Īpaši bīstami ir pagarināt kredītu, ja nav skaidra naudas plūsma turpmākajai atmaksai. Kredīta devēji arvien stingrāk vērtē klienta maksātspēju un iepriekšējo maksājumu vēsturi, kas var ietekmēt turpmāko kredītspēju.

Svarīgākās lietas, kas jāņem vērā kredīta pagarināšanā:

- Rūpīgi izvērtēt papildu izmaksas

- Saprast visus līguma noteikumus

- Novērtēt savu maksātspēju

- Izvēlēties izdevīgāko pagarināšanas scenāriju

- Nepieļaut maksājumu kavējumus

Pirms kredīta pagarināšanas ir būtiski rūpīgi izvērtēt savas finansiālās iespējas un apzināties visus iespējamos riskus, lai nesagādātu sev papildu finansiālas grūtības.

Alternatīvas kredīta pagarināšanai un kļūdas

Kredīta pagarināšanas alternatīvas ir būtisks finansiāls instruments, kas ļauj risināt pagaidu maksātspējas problēmas. Galvenās alternatīvas ietver kredīta pārstrukturizāciju, pilnīgu dzēšanu vai pakāpenisku atmaksu, kas var būt izdevīgākas nekā vienkārša pagarināšana.

Viena no efektīvākajām alternatīvām ir Altero patēriņa kredīts, kas piedāvā elastīgākus atmaksas noteikumus. Kredīta pārstrukturizācija nozīmē līguma noteikumu maiņu, samazinot ikmēneša maksājumus, pagarinot kopējo atmaksas periodu vai mainot procentu likmes. Šī metode ļauj samazināt finansiālo slogu, nezaudējot kredīta līguma būtību.

Būtiskākās kļūdas, ko patērētāji bieži pieļauj kredīta pagarināšanas procesā, ietver nepietiekamu savas finansiālās situācijas analīzi, kavēšanos ar informēšanu par maksājumu grūtībām un paviršu papildu izmaksu izvērtēšanu. Īpaši bīstami ir turpināt pagarināt kredītu, ja nav skaidra naudas plūsma turpmākajai atmaksai, jo tas var novest pie arvien pieaugošiem parādiem.

Alternatīvas, kas jāapsver pirms kredīta pagarināšanas:

- Kredīta pārstrukturizācija

- Daļēja atmaksa

- Kredītu apvienošana

- Papildu ienākumu meklēšana

- Budžeta pārskatīšana

Vēl viena būtiska alternatīva ir maksātnespējas process, kas gan ir galējais risinājums, bet var palīdzēt atbrīvoties no pārmērīgiem parādiem, ja citas metodes nav devušas rezultātu. Pirms šāda lēmuma pieņemšanas ieteicams konsultēties ar finanšu speciālistu, lai izvērtētu visus iespējamos scenārijus un to sekas.

Atrodiet izdevīgākos risinājumus savas kredīta pagarināšanas izaicinājumiem

Ja jūtat, ka kredīta pagarināšana ir sarežģīta un neskaidra, mēs saprotam jūsu satraukumu un finanšu spiedienu. Bieži vien svarīgi ir ne tikai pagarināt atmaksas termiņu bet arī atrast vispiemērotāko risinājumu, kas palīdzēs pārvaldīt jūsu finanses gudrāk un drošāk. Kredituopis.lv piedāvā detalizētus aprakstus par dažādiem kredītdevējiem un palīdz orientēties iespējām, lai jūs varētu pieņemt pārdomātu lēmumu.

Izmantojiet mūsu platformu kā drošu ceļvedi jūsu finanšu lēmumos . Apskatiet dažādas iespējams no kredītu pārstrukturizācijas līdz elastīgākiem patēriņa kredītiem un izvērtējiet tieši jums piemērotākos variantus. Sāciet jau tagad un dodiet sev iespēju pārvaldīt kredītu bez lieka stresa . Apmeklējiet Kredituopis.lv un iegūstiet visu vajadzīgo informāciju vienuviet priekš pārdomātas un drošas finanšu nākotnes.

Biežāk Uzdotie Jautājumi

Kas ir kredīta pagarināšana?

Kredīta pagarināšana ir finansiāls mehānisms, kas ļauj aizņēmējam pagarināt kredīta atmaksas termiņu, kad viņš saskaras ar īslaicīgām maksātspējas grūtībām.

Kādi ir riski, pieņemot lēmumu par kredīta pagarināšanu?

Kredīta pagarināšana var radīt riskus, tostarp kredītvēstures pasliktināšanos, papildu finanšu slogu un iespēju nonākt parādu lamatās, ja nav skaidra naudas plūsma turpmākajai atmaksai.

Kādi ir atšķirīgie kredītu veidi, kas ļauj pagarināšanu?

Visbiežāk pagarināšanu piedāvā patēriņa kredīti, ātrie kredīti, īstermiņa aizdevumi, lombarda kredīti un kredītkartes, katram no tiem ir specifiski noteikumi attiecībā uz termiņa pagarināšanu.

Kādas ir alternatīvas kredīta pagarināšanai?

Alternatīvas kredīta pagarināšanai ietver kredīta pārstrukturizāciju, daļēju atmaksu, kredītu apvienošanu, papildu ienākumu meklēšanu un budžeta pārskatīšanu.

Ieteikums

Patēriņa kredīts - gudrs risinājums vai lieks slogs? Kā izvēlēties atbildīgi - Kredītu opis